Aslında bu konuyu benim yazmam yerine ‘Sanayi Odaları’, ‘Ticaret Odaları’, ‘Esnaf Odaları’ haykıra haykıra konuşmalıydı. Ya da ek olarak çatı örgüt olan Türkiye Odalar ve Borsalar Birliği (TOBB) her gün söylemeliydi.

Çünkü sanayici batıyor, ticaret duruyor, esnaf kepenk indiriyor.

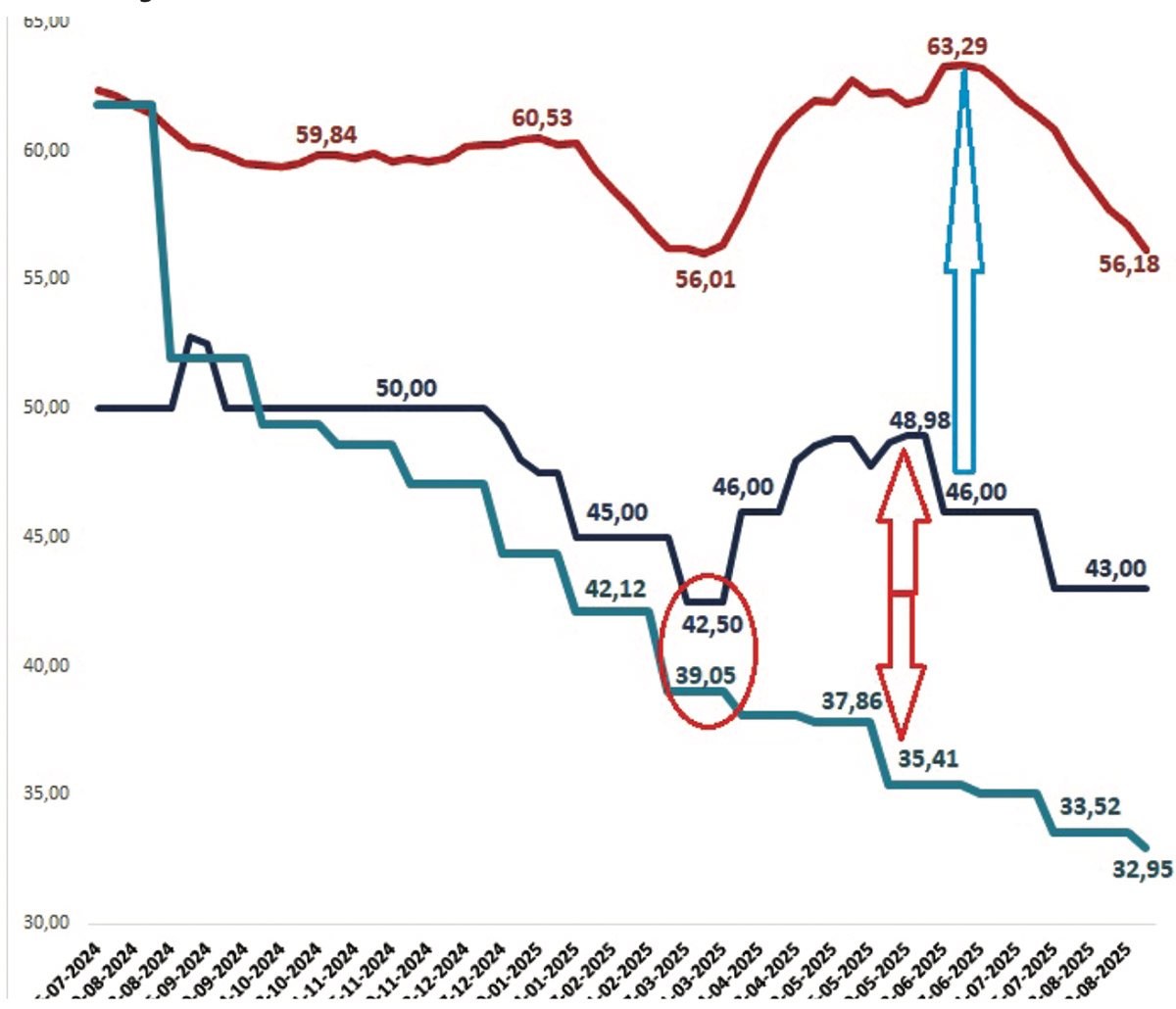

Önce tabloya bakalım.

Son açıklanan enflasyon %32,95.

12 ay sonra beklenen enflasyon %22,84.

Ama MB fonlama faizi %43,00.

Ticari kredi faizi ise %56,18.

Özellikle beklenen enflasyonun 22,84 olduğu yerde kredi faizinin 56,18 olması olağandışı bir şey. Bu durumda reel faiz yüzde 30’lar demektir. Ve böyle bir faiz tefecide bile yoktur.

Gerçekleşen enflasyona göre ise reel faiz 20’lere yakın seyretmektedir.

Böyle bir reel faizde ne üretim yapılır ne ticaret. Esnaf diliyle söyleyelim: Siftah bile yapılmadan kepenkler iner.

2018-19 yıllarında çift haneye çıkan reel faiz döneminde 2 milyon kişi işini kaybetmişti.

Şimdi biraz geriden geliyoruz. Çünkü sermaye 2022-23 yıllarında çok para kazanmıştı. Halen cepten yemeye devam ediyorlar ama iflaslar yakın zamanda daha sert esecek; bu belli.

Önce bazı gerçekleri yeniden not edelim:

GERÇEK FAİZ NEDİR?

Bakınız “Faiz nedir?” diye sorduğumuzda “Bir vazgeçiştir” derim ben.

Enflasyonun yüzde 100 olduğu yerde faizin de 100 olması hiçbir şey ifade etmez. Yani orada gerçek faiz (reel) sıfırdır. Vazgeçtiğiniz harcamayla faiz sonrası yine aynı miktarı alıyorsunuz.

Enflasyonun yüzde 10 olduğu yerde 15 faiz ise yüksektir (%4,5 reel faiz).

Hatta enflasyonun yüzde 10 olduğu yerde 20 faiz yüzde 9,1 reel faiz demektir ve aşırı yüksek faizden bahsediyoruz anlamına gelir. Bakın ilk seçenekte 100 puan faiz sıfır ederken son seçenekte yüzde 9,1 gibi muazzam reel faiz demektir. Bu da demektir ki; faiz nominal bir kavram değil reel bir kavramdır.

Paranızı harcamaktan vazgeçip biriktirdiğinizde o vazgeçişin bir reel karşılığı olmalıdır. İşte buna gerçek faiz diyoruz.

RİSK ARTAR FAİZ ARTAR

Faizin bir başka unsuru ise risktir. Risk ne kadar yüksek ise faiz oranı da o derece yükselir. Mesela bu sefer tasarruf açısından değil de kredi açısından faize bakalım: Borcunuzu ne kadar öngörülebilir şekilde geri alabilirsiniz?

Burada iki unsur var: 1-Beklenen enflasyon: Kredi verdiniz ama tahsilat zamanına kadar enflasyon düşeceğine hızla yükseldi. Bu sefer siz borç vererek kaybetmiş olursunuz.

2-Tahsilat riski: Yani borç verdiğiniz paranın ne kadarı batacak, ne kadarını tahsil edebileceksiniz? Mesela 100 lira borç verdiniz ama 10 lirasını tahsil edemeyeceksiniz. O zaman faize yüzde 10 batık riski ekleyeceksiniz.

İMAMOĞLU’NUN TUTUKLANMASI

Mart ayının başında durum neydi:

Merkez faizi %42,50 enflasyon ise %39,05…

Sonrası ne oldu?

Enflasyon yüzde 35,41’e inerken Merkez Bankası faizi yüzde 49,0’lara gelmişti. Hatta aynı dönemde 12 ay sonrası beklenen enflasyon bile yüzde 25,26’dan 22,84’e kadar düştü.

Merkez Bankası faiz artırdığında ticari kredi faizlerinin de yüzde 56,0’lardan yüzde 63,0’lere çıktığını gördük.

Beklenen enflasyon düşüşünü sürdürürken Merkez Bankası’nın ve piyasanın faizleri artırmasının tek bir nedeni vardı: SİYASİ RİSK

Kısaca Türkiye’de şu anda faizler yakın tarihte hiç olmadığı kadar reel anlamda yüksektir. Faizlerdeki bu yüksekliğin sadece tek bir nedeni vardır; o da iktidarın muhalefete operasyonlarıdır.

“Faizler düşsün” demek kolay. Mesele, faizleri neyin yükselttiğini ve bu nedenlerin ortadan kalkması gerektiğini dile getirmektir.

Sanayi Odaları

Ticaret Odaları

Esnaf Odaları

Konuşmanız gereken budur. Üyelerinize o koltuklarda oturmak için ihanet etmeyin.

https://www.karar.com/yazarlar/ibrahim-kahveci/siyasi-operasyonlarin-faiz-maliyeti-1605130